“在后疫情经济复苏的K型时代下,美克家居致力于成为引领家居未来设计趋势的企业。”这是近期美克家居高层的表述。 引领未来,美克如此说法确有几分底气。行业整体低迷的情况下,定位中高端的美克家居逆势上涨,近期交出了2021年的亮眼成绩单。

2021年,美克家居实现营业收入52.75亿元,同比增长15.40%;扣非后归母净利润为1.94亿元,同比大增92.3%。 在整个家居行业中,92%的净利增长可谓数一数二。但进入2022年,美克家居一样难逃疫情侵蚀。2022年一季度,美克家居营收下跌14.6%;扣非归母净利润转亏,亏损0.99亿元,同比下跌234.12%。

市场对其业绩的失望也直接表现在股价上。一年以内,美克家居的股价已经从6元/股的高点一路下跌,当前已跌破3元,直接腰斩。 工于营销的美克家居,还能讲什么新故事? 定位中高端 北京朝阳门外大街,有一座“白色宫殿”。这是去年3月开业的美克洞学馆,已经吸引超22万人次打卡,开业当年书面订单量即达到盈亏平衡。 华贵、圣洁的装潢满足了不少人对于理想之家的想象。这也正是美克家居的目标用户所在——中产。 与大多起步于长三角地区的家居企业不同,美克国际家居用品股份有限公司(简称“美克家居”)前身为美克国际家具股份有限公司,成立于1995年8月,是经新疆维吾尔自治区人民政府新外经贸外资企字[1995]83号批准证书批准设立的中外合资企业。10年之后,公司即在2000年11月27日在上海证券交易所上市。 2002年1月,美克·美家品牌正式创立,并携手美国著名的家具品牌伊森艾伦,引进了国际先进的家居零售模式。这也是美克家居目前最大的品牌,定位高端化,全套价格在10-120万元不等。 据美克家居官网介绍,除了美克·美家,目前公司旗下包含渠道品牌还有YVVY、恣在家Zest Home、美克·美家子品牌Rehome、Jonathan Charles、Rowe Fine Furniture、Markor Light等,已形成遍布全国近150个城市的近400家零售店面的品牌零售网络。

以美克洞学馆为代表的中高端战略,成了美克家居抵抗疫情冲击的增长点。2021年,美克家居营收同比增长15.40%,扣非后归母净利润同比大增92.3%。 “美克家居2021年业绩大增主要是由于当期销售规模、销售毛利额均同比大增。其中,国内零售业务实现收入35.72亿元,同比增长9.04%。同时,在材料价格普涨的大环境下,公司供应链总成本较上年同期下降1.5%,通过有效实施成本管控策略,降低了材料价格上涨的影响。”美克家居2021财报中表示。 根据官方数据,我国中等收入群体规模预计将从2022年的4亿人增至2035年的8亿人,2021-2025年,中等收入人群CAGR(复合增长率)有望达15.39%。

中等收入人群已经成为家居零售市场的主力军。实际上,由于中等收入群体成长快、消费潜力大,家居行业整体的方向也正转往高端化、多样化、服务化。提前找准增长点的美克,也在家居新时期获得快速发展。 “轻资产”背后 美克家居当期销售规模大增,除了找准用户增长点,线下店数量增长也是重要原因。美克家居发布的数据显示,门店总数量达到503家,一年内就增加了111家。 此前,美克家居的商业模式重点都在直营。为了保证其中高端品牌形象,美克家居旗下品牌美克美家建立了核心22城管理机制,针对客户多元化需求,提供一站式置家服务。 不过,去年开始,其加盟业务开始明显拓宽。打造“千店计划”聚焦拓展下沉市场,相继在江阴、烟台、济南等地新增门店,下探二、三线城市。加盟业务新开店面155家,达到352家,新开店面数量较2020年同比增长107%。

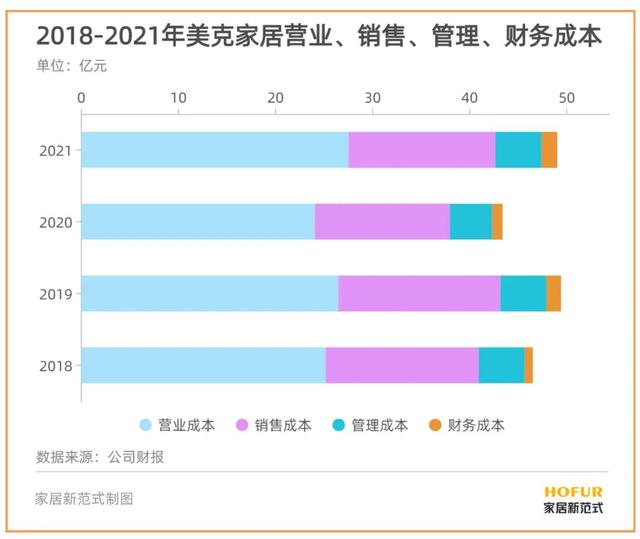

一心扎在中高端的美克家居,为何开始寻找下沉市场了? 核心在于缺钱。根据2021年财报,美克家居经营性现金流7.95亿元,同比增长28.02%,创历史新高。虽然乍看无碍,但实际情况并非如此。 2021年,美克家居账面借款为22.26亿元,同比增长70.64%,资产负债率达到55.70%。这与美克家居此前依赖直营,也就是所谓的重资产模式有关。在该模式下,存货滞销风险几乎就都由美克家居承担,这也使其存货占比远高于同行。 与此同时,美克家居亮眼的2021成绩单背后,也同样暴露出不少问题:净利润率仅为3.68%,近几年也一直在个位数徘徊。相比同行,如欧派家居净利率达12%,有较大差距。 高端线产品往往毛利较高,美克家居又何以陷入低利率困境?从财报来看,美克家居2021年营业成本达到了27.54亿,同比增长14.5%,其销售、管理、财务成本连年走高。

高端线附带而来的高成本难以维系,资产负债承压,轻资产也就成了唯一的选择。2020年的半年报里,美克家居就提出调整渠道模式,“轻资产运营”。2021年的财报中继续谈到,“为促进销售,公司在促销折扣政策上不断调整以吸引客流并购买”。 铺开加盟店,寻求下沉市场,以低价对冲高营业成本。在一众平价品牌拼命高端化的今天,美克家居开始逆行。 数字化转型 除了线下多开加盟店,另一项“轻资产”模式无疑就是电商。美克家居的数字化转型路,走得如何? 财报显示,2021年重点发力持续深入数字化转型。公司致力于高效运用信息技术进行品牌营销与运营管理,提升家居市场端大规模定制商业模式发展趋势下的柔性、个性化的产品交付能力。 去年首发上市的美克美家副线品牌Markor Light“触电良好”。产品年轻化、价格亲民化,其品牌特点一目了然——瞄准Z世代。2021年财报数据显示,该品牌上线半年,其线上GMV累计3347万元,全店销售占比超10%;其中,618和双11的大促期,线上GMV达到1000万元。

2021年,美克家居各线上各渠道合计GMV为5.6亿元,同比增长45%。 不过,这个增长在数字化浪潮前,还是略显含蓄。总体来看,线上渠道仅占美克家居全年营收的10.61%,还有很大的增长空间。 线上家居存在的配送、安装等难题,在美克家居身上也未能得到良好解决。财报称,美克家居力求打造消费端到工厂端“互联网+工业”的智能模式,实现消费端个性化定制需求的快速响应。 在工厂端,美克家居在江西赣州布局的美克数创科艺园区已于近期初步投产。这是美克家居在国内第二个智能制造基地,未来或将承载美克家居“互联网+工业”的野心。

数字化转型坎坷,但值得一提的是,美克家居的海外业务值得称道。2021年,国际批发业务逆势增长,实现营业收入16.61亿元,同比增长31.48%,订单量创历史新高。 数字化+海外拓展,再加上新兴的下沉市场,不再抱中产大腿的美克家居能否在“后疫情K型时代”迎来新突破,还需时间的检验。 |

为推动全国“消费品以旧换新”主题活动,结合与房地产密切

10月9日上午,2025中国(武汉)整装定制家居暨建筑装饰材